بسیاری از صاحبان مشاغل و مودیان مالیاتی، لحظه دریافت برگ تشخیص مالیات را یکی از پراسترسترین لحظات کاری خود میدانند. زمانی که عدد درج شده در مقابل «مالیات تشخیصی» با محاسبات شما و واقعیتهای اقتصادی کسبوکارتان همخوانی ندارد، احساس ناامیدی یا نگرانی امری طبیعی است. اما باید بدانید که دریافت این برگه به معنای پایان راه و الزام به پرداخت مبلغ تعیین شده نیست؛ بلکه آغاز یک فرآیند قانونی و سیستماتیک است که قانونگذار برای احقاق حق شما در نظر گرفته است.

برگ تشخیص مالیات در واقع نتیجه بررسی اظهارنامه و اسناد و مدارک شما توسط ممیز مالیاتی است و قانونگذار فرض را بر این گذاشته که ممکن است در این بررسیها اشتباه محاسباتی رخ داده باشد یا ممیز برخی از هزینههای قانونی شما را نپذیرفته باشد. بنابراین، مسیر اعتراض کاملاً باز است. نکته کلیدی و حیاتی در این مسیر، آگاهی از قوانین، رعایت زمانبندیهای دقیق و ارائه مستندات محکمهپسند است. در این مقاله، تمام مراحل اعتراض به برگ تشخیص مالیات را بهصورت دقیق و گامبهگام بررسی خواهیم کرد تا بتوانید با اطمینان کامل از حقوق قانونی خود دفاع کنید. اگر در این مسیر به کمک نیاز داشتید، مشاوره مالیاتی حضوری و آنلاین میتواند راهنمای شما باشد.

برگ تشخیص مالیات چیست و چرا تحلیل دقیق آن حیاتی است؟

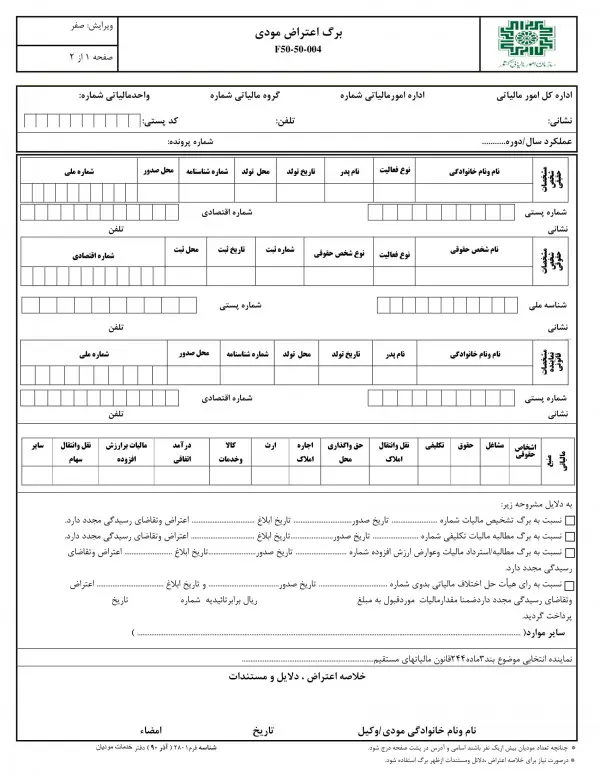

برگ تشخیص مالیات، سند رسمی و اولیهای است که توسط سازمان امور مالیاتی صادر میشود و نشاندهنده میزان مالیاتی است که اداره مالیات بر اساس بررسیهای خود برای یک سال عملکردی خاص مودی تعیین کرده است. این سند معمولاً پس از ارسال اظهارنامه مالیاتی توسط مودی و رسیدگی ممیز صادر میشود. اهمیت این برگه در آن است که مبنای تعاملات بعدی شما با سازمان امور مالیاتی خواهد بود و هرگونه بیتوجهی به مندرجات آن میتواند منجر به قطعی شدن مالیاتی شود که شاید عادلانه نباشد.

در تحلیل این برگه، مودیان باید فراتر از مبلغ نهایی نگاه کنند. این برگه شامل جزئیات فنی دقیقی است که مبنای محاسبه را نشان میدهد. به عنوان مثال، درآمدهای مشمول مالیات، هزینههای رد شده و معافیتهای اعمال نشده در این برگه یا گزارش رسیدگی پیوست آن درج شدهاند. درک تفاوت میان «مالیات ابرازی» (آنچه شما در اظهارنامه اعلام کردهاید) و «مالیات تشخیصی» (آنچه ممیز تعیین کرده) اولین قدم برای تنظیم یک لایحه دفاعیه موثر است.

انواع برگ تشخیص بر اساس نوع منبع مالیاتی

هر برگ تشخیص بر اساس نوع تکلیفی که بر عهده مودی بوده صادر میشود. شناخت این انواع برای آمادهسازی اسناد دفاعیه ضروری است:

-

برگ تشخیص مالیات عملکرد: رایجترین نوع برگه که مربوط به سود و زیان سالانه مشاغل یا شرکتهاست.

-

برگ تشخیص مالیات حقوق: زمانی صادر میشود که ممیز معتقد است کارفرما مالیات بر درآمد حقوق کارکنان را کمتر از حد واقعی کسر و واریز کرده است.

-

برگ تشخیص مالیات تکلیفی: مربوط به مالیاتهایی است که مودی وظیفه داشته از پرداختهای خود به اشخاص ثالث (مانند اجاره یا حقالزحمهها) کسر و به دولت بپردازد.

مندرجات کلیدی؛ در برگ تشخیص به دنبال چه بگردیم؟

بسیاری از مودیان فقط به رقم نهایی توجه میکنند، اما کلید موفقیت در اعتراض، تحلیل بخشهای زیر است:

-

مالیات ابرازی vs تشخیصی: اختلاف این دو عدد، دقیقاً همان مبلغی است که باید برای آن لایحه بنویسید.

-

هزینههای برگشتی: در گزارش رسیدگی پیوست، مشخص شده که کدام هزینههای شما توسط ممیز رد شده است.

-

معافیتها: بررسی کنید که آیا معافیتهای قانونی که مستحق آن بودهاید در محاسبات لحاظ شده است یا خیر.

تاریخ ابلاغ؛ خط قرمز مهلت اعتراض

شاید تصور کنید مهمترین عدد در برگه تشخیص، مبلغ مالیات است؛ اما از نظر حقوقی، «تاریخ ابلاغ» اهمیت حیاتیتری دارد. طبق قانون، شما تنها ۳۰ روز از تاریخ ابلاغ فرصت دارید تا اعتراض خود را ثبت کنید.

-

نکته مهم: مهلت قانونی شما دقیقاً از روز بعد از ابلاغ (چه فیزیکی و چه الکترونیکی در سامانه

my.tax.gov.irشروع میشود. اگر این تاریخ را فراموش کنید یا نادیده بگیرید، حق اعتراض اولیه را از دست داده و برگه شما به «برگ قطعی» تبدیل میشود که مسیر اصلاح آن بسیار دشوارتر است.

مهلت قانونی اعتراض به برگ تشخیص؛ مسابقه با زمان

قانون مالیاتهای مستقیم برای حفظ نظم در وصول مالیات و جلوگیری از بلاتکلیفی پروندهها، زمانبندی بسیار سختگیرانهای را برای اعتراض در نظر گرفته است. این مهلت قانونی دقیقاً ۳۰ روز از تاریخ ابلاغ برگ تشخیص است. این بازه زمانی ۳۰ روزه، فرصت طلایی شما برای جلوگیری از قطعی شدن مالیات است. اگر در این مدت اقدام موثری انجام ندهید، قانونگذار سکوت شما را به منزله پذیرش مالیات تشخیصی تلقی میکند.

پس از انقضای مهلت ۳۰ روزه، برگ تشخیص تبدیل به «برگ قطعی مالیات» میشود. در این مرحله، اعتراض به مالیات بسیار دشوار، پرهزینه و پیچیده خواهد شد و مسیرهای معمول دادرسی مالیاتی (مانند توافق با رئیس اداره یا هیئتهای حل اختلاف بدوی) بسته میشوند. تنها راههای باقیمانده مراجعی مانند هیئت موضوع ماده ۲۵۱ مکرر هستند که شرایط ورود به آنها بسیار خاص و محدود است. بنابراین، مدیریت زمان در این فرآیند از نان شب واجبتر است.

وضعیت تعطیلات رسمی

در محاسبه مهلت ۳۰ روزه، روز ابلاغ و روز اقدام (ثبت اعتراض) جزو مدت محسوب نمیشود. همچنین اگر آخرین روز مهلت مصادف با روز تعطیل رسمی باشد، اولین روز کاری بعد از تعطیلی، آخرین مهلت اعتراض خواهد بود. با این حال، پیشنهاد اکید کارشناسان این است که هرگز کار را به روز آخر موکول نکنید، زیرا مشکلات فنی سامانه یا نقص مدارک میتواند فرصت را از بین ببرد. اگر در این زمینه نیاز به راهنمایی دارید، خدمات امور مالیاتی میتوانند به شما کمک کنند.

مدارک و مستندات ضروری برای ثبت اعتراض قدرتمند

موفقیت در پروندههای مالیاتی بیش از آنکه به فن بیان نیاز داشته باشد، به مستندات کتبی و اسناد مثبته وابسته است. یک اعتراض خالی بدون مدرک، حتی اگر حق با شما باشد، در مراجع رسیدگی مالیاتی راه به جایی نخواهد برد. ممیزین و هیئتهای حل اختلاف بر اساس اسناد قضاوت میکنند، نه ادعاهای شفاهی. بنابراین قبل از هر اقدامی، باید پروندهای کامل از مدارک خود تهیه کنید.

این مدارک باید دقیقاً نقاط اختلاف شما با اداره امور مالیاتی را هدف قرار دهند. برای مثال اگر ممیز هزینههای شما را نپذیرفته است، باید فاکتورهای رسمی، اسناد پرداخت بانکی و قراردادهای مرتبط را ضمیمه کنید. اگر درآمد شما را بیش از واقعیت برآورد کرده (مثلاً بر اساس تراکنشهای بانکی نامرتبط)، باید مدارکی ارائه دهید که ماهیت غیردرآمدی آن تراکنشها (مانند وام، قرض، جابجایی بین حسابها) را اثبات کند.

جدول زیر مدارک عمومی مورد نیاز برای اشخاص حقیقی و حقوقی را مقایسه میکند:

| نوع مدرک | اشخاص حقیقی (مشاغل) | اشخاص حقوقی (شرکتها) | توضیحات تکمیلی |

|---|---|---|---|

| هویتی | تصویر کارت ملی و شناسنامه | آگهی تاسیس و آخرین تغییرات، مهر شرکت | برای احراز هویت معترض |

| مالی | پرینت حساب، فاکتورهای خرید/هزینه | دفاتر قانونی (روزنامه و کل)، ترازنامه | اسناد باید طبق استانداردهای حسابداری باشد |

| دفاعیه | لایحه اعتراضیه مکتوب | لایحه اعتراضیه در سربرگ شرکت | متن باید حقوقی و مستند باشد |

| نمایندگی | وکالتنامه (در صورت داشتن وکیل) | وکالتنامه و معرفینامه نماینده | برای حضور و پیگیری پرونده |

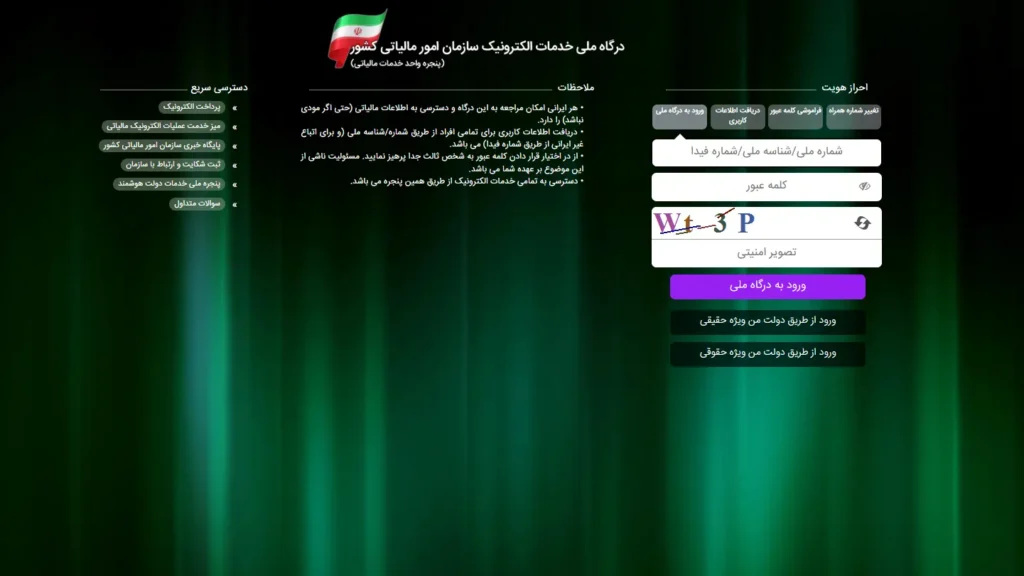

راهنمای گامبهگام ثبت اعتراض در درگاه ملی خدمات مالیاتی

امروزه با استقرار طرح جامع مالیاتی و الکترونیکی شدن فرآیندها، دیگر نیازی به مراجعات مکرر حضوری برای ثبت اولیه اعتراض نیست. تمام فرآیند ثبت اعتراض از طریق «درگاه ملی خدمات مالیاتی» انجام میشود. این سامانه به مودیان اجازه میدهد تا در هر ساعت از شبانهروز، وضعیت پرونده خود را مشاهده کرده و نسبت به ثبت درخواستهای خود اقدام کنند.

استفاده صحیح از این سامانه بسیار مهم است، زیرا انتخاب گزینه اشتباه میتواند مسیر پرونده را منحرف کند. دقت کنید که بارگذاری مدارک باید با کیفیت مناسب و حجم استاندارد انجام شود. در ادامه، مراحل ثبت اعتراض را به صورت دقیق مرور میکنیم:

- ورود به سامانه: ابتدا به آدرس اینترنتی

my.tax.gov.irمراجعه کنید. با وارد کردن کد ملی/شناسه ملی و رمز عبور خود وارد پنل کاربری شوید (اگر قبلاً ثبتنام نکردهاید، ابتدا باید فرآیند ثبتنام را تکمیل کنید). - انتخاب پرونده: در داشبورد اصلی، لیست پروندههای مالیاتی شما نمایش داده میشود. پرونده مربوط به سال عملکردی که برای آن برگ تشخیص صادر شده است را انتخاب کنید.

- ورود به بخش درخواستها: پس از انتخاب پرونده، از منوی سمت راست یا گزینههای موجود در صفحه، روی گزینه «درخواستها» کلیک کنید.

- ثبت اعتراض: در این بخش گزینهای تحت عنوان «ثبت اعتراضات و شکایات» یا «اعتراض به برگ تشخیص» وجود دارد. بر روی آن کلیک کنید.

- انتخاب نوع اعتراض: سیستم از شما میخواهد نوع اعتراض خود را مشخص کنید. معمولاً در مرحله اول باید گزینه مربوط به «ماده ۲۳۸» (توافق با رئیس اداره) را انتخاب کنید.

- تکمیل فرم و بارگذاری لایحه: در فرم نمایش داده شده، شماره برگ تشخیص را وارد کرده و متن خلاصه اعتراض خود را بنویسید. سپس فایل لایحه دفاعیه و مدارک اسکن شده را بارگذاری کنید.

- تایید نهایی و دریافت کد رهگیری: پس از بازبینی اطلاعات، دکمه ثبت نهایی را بزنید. سیستم به شما یک کد رهگیری میدهد که باید آن را برای پیگیریهای بعدی نزد خود نگه دارید. برای آشنایی بیشتر با این سامانه، میتوانید از سامانه مودیان استفاده کنید.

سلسله مراتب رسیدگی به اعتراض؛ از توافق تا دیوان عدالت

فرآیند رسیدگی به اعتراضات مالیاتی مانند یک نردبان طراحی شده است. شما نمیتوانید از پله اول بپرید و مستقیماً به پله آخر بروید. رعایت ترتیب مراجع رسیدگی الزامی است و هر مرحله شرایط خاص خود را دارد. شناخت این سلسله مراتب به شما کمک میکند تا استراتژی دفاعی خود را در هر مرحله متناسب با همان مرجع تنظیم کنید.

در هر مرحله، سطح رسیدگی تخصصیتر و جدیتر میشود. اگر در مراحل اولیه بتوانید پرونده را ببندید، هم در هزینه و هم در زمان صرفهجویی کردهاید. اما اگر نتیجه مطلوب حاصل نشد، قانون مسیرهای بعدی را باز گذاشته است. در اینجا مراحل را به ترتیب اولویت بررسی میکنیم:

گام اول: توافق با رئیس امور مالیاتی (ماده ۲۳۸)

این مرحله را میتوان شبیه به یک «داوری دوستانه» دانست. پس از ثبت اعتراض، پرونده ابتدا توسط رئیس اداره امور مالیاتی یا ممیز کل بررسی میشود. قانونگذار در ماده ۲۳۸ قانون مالیاتهای مستقیم به مودی اجازه داده تا ظرف ۳۰ روز از تاریخ ابلاغ، شخصاً یا توسط وکیل خود به اداره مراجعه و تقاضای رسیدگی مجدد کند. اگر اسناد شما کافی باشد، رئیس اداره اختیار دارد تا سقف مشخصی مالیات را تعدیل کند. نکته طلایی اینجاست که اگر در این مرحله به توافق برسید و تمکین کنید، ۸۰ درصد از جرایم مالیاتی قابل بخشش خواهد بود و پرونده مختومه میشود. این سریعترین راه حل اختلاف است.

گام دوم: هیئت حل اختلاف مالیاتی بدوی

اگر با رئیس اداره به توافق نرسیدید (یا رئیس اداره اسناد شما را نپذیرفت)، پرونده به صورت خودکار به «هیئت حل اختلاف مالیاتی بدوی» ارجاع میشود. این هیئت متشکل از سه نفر است: یک نماینده سازمان امور مالیاتی، یک قاضی (معمولاً بازنشسته یا شاغل دادگستری) و یک نماینده از صنف یا اتاق بازرگانی (نماینده مودی). در اینجا جلسه رسیدگی رسمی برگزار میشود. شما باید لایحه دفاعیه خود را ارائه دهید و شفاهاً از آن دفاع کنید. رای صادره از این هیئت برای طرفین لازمالاجراست، مگر اینکه مورد اعتراض واقع شود.

گام سوم: هیئت حل اختلاف تجدیدنظر

اگر رای هیئت بدوی مورد قبول شما یا اداره مالیات نباشد، هر دو طرف ۲۰ روز مهلت دارند تا به آن اعتراض کنند. مرجع رسیدگی در این حالت، «هیئت تجدیدنظر» است. ساختار این هیئت شبیه هیئت بدوی است، اما افراد آن متفاوت هستند. نکته بسیار مهم: برای اعتراض به رای بدوی و ورود به مرحله تجدیدنظر، مودی باید بخشی از مالیات مورد قبول خود را پرداخت کند یا ترتیب پرداخت آن را بدهد. رای هیئت تجدیدنظر قطعی و لازمالاجراست.

گام چهارم: شورای عالی مالیاتی (ماده ۲۵۱)

پس از قطعی شدن رای در هیئت تجدیدنظر، اگر مودی همچنان معتقد باشد که قوانین در رسیدگی به پرونده او نقض شده است (نه اینکه صرفاً به مبلغ اعتراض داشته باشد)، میتواند ظرف یک ماه به شورای عالی مالیاتی شکایت کند. این شورا وارد ماهیت پرونده (اعداد و ارقام) نمیشود، بلکه صرفاً بررسی میکند که آیا در فرآیند دادرسی، قوانین شکلی و ماهوی رعایت شده است یا خیر.

گام نهایی: هیئت ماده ۲۵۱ مکرر و دیوان عدالت اداری

این مراحل به عنوان تیر آخر ترکش محسوب میشوند. هیئت موضوع ماده ۲۵۱ مکرر (معروف به دادگاه وزیر) تنها برای پروندههایی است که مالیات آنها قطعی شده و مودی ادعای غیرعادلانه بودن آن را دارد و مدارک جدیدی ارائه میدهد. دیوان عدالت اداری نیز مرجعی قضایی خارج از بدنه دولت است که به شکایت مردم از تصمیمات دولتی رسیدگی میکند. فرآیند در این مراجع بسیار طولانی و نیازمند دانش حقوقی بالاست. در این مسیر، مشاوره مالیاتی حضوری و آنلاین میتواند بسیار کمککننده باشد.

اصول نگارش لایحه دفاعیه مالیاتی؛ کلید موفقیت

نوشتن لایحه دفاعیه مالیاتی یک هنر تلفیقی از دانش حسابداری و دانش حقوقی است. بسیاری از مودیان تصور میکنند با نوشتن یک متن احساسی درباره وضعیت بد بازار میتوانند تخفیف بگیرند، در حالی که هیئتهای حل اختلاف تنها به استدلالهای قانونی توجه میکنند. لایحه شما باید مختصر، مفید، مستند و مبتنی بر مواد قانونی باشد.

در نگارش لایحه، از کلیگویی پرهیز کنید. مستقیماً به بندهای گزارش رسیدگی ممیز که به آنها اعتراض دارید اشاره کنید. برای مثال، اگر هزینه استهلاک دستگاههای شما رد شده است، باید دقیقاً به ماده ۱۴۹ قانون مالیاتهای مستقیم و استانداردهای حسابداری ارجاع دهید. زبان لایحه باید کاملاً رسمی و عاری از هرگونه توهین یا لحن تهاجمی باشد.

نمونه متن ساختار لایحه اعتراض (جهت ایده گرفتن)

اشتباهات رایج که پرونده مالیاتی را نابود میکنند

در مسیر پرپیچوخم اعتراضات مالیاتی، گاهی یک اشتباه کوچک میتواند منجر به خسارات جبرانناپذیر شود. تجربه مشاوران مالیاتی نشان میدهد که مودیان اغلب در دامهای مشابهی گرفتار میشوند. آگاهی از این اشتباهات به شما کمک میکند تا از آنها اجتناب کنید و شانس موفقیت خود را افزایش دهید.

یکی از بزرگترین اشتباهات، عدم حضور در جلسات رسیدگی است. برخی مودیان لایحه را ارسال میکنند و فکر میکنند کار تمام است. اما حضور در جلسه هیئت حل اختلاف برای پاسخگویی به ابهامات داوران و دفاع شفاهی بسیار حیاتی است. عدم حضور شما ممکن است به منزله نداشتن دفاع موجه تلقی شود.

لیست اشتباهات مهلک:

- نادیده گرفتن مهلت ۳۰ روزه: فکر کردن به اینکه “چند روز دیرتر مشکلی ندارد”، بزرگترین خطای ممکن است.

- لایحه نویسی احساسی: استفاده از عباراتی مثل «ما ورشکسته هستیم» یا «بازار خراب است» بدون ارائه سند مالی.

- مدارک ناقص: ارائه کپیهای ناخوانا یا فاکتورهای فاقد شماره اقتصادی و استاندارد.

- عدم پیگیری کد رهگیری: ثبت اعتراض در سامانه و رها کردن آن بدون چک کردن مداوم کارتابل برای اطلاع از تاریخ جلسه رسیدگی.

سوالات متداول (FAQ)

آیا برای اعتراض به مالیات حتماً باید وکیل بگیریم؟

خیر، قانوناً الزامی نیست و خود مودی میتواند اعتراض کند. اما با توجه به پیچیدگی قوانین و تغییرات مداوم بخشنامهها، استفاده از یک مشاور مالیاتی خبره یا وکیل متخصص میتواند شانس موفقیت شما را بهطرز چشمگیری افزایش دهد، بهویژه در پروندههایی با ارقام بالا.

اگر برگ تشخیص به دست ما نرسید، چه کنیم؟

امروزه اکثر ابلاغها الکترونیکی است. باید مرتباً به کارتابل خود در درگاه ملی خدمات مالیاتی (my.tax.gov.ir) سر بزنید. اگر پیامک فعالسازی کرده باشید، معمولاً پیامک اطلاعرسانی ارسال میشود. ادعای «ندیدن» ابلاغیهای که در کارتابل قرار گرفته، معمولاً پذیرفته نمیشود.

هزینه ثبت اعتراض مالیاتی چقدر است؟

ثبت اعتراض اولیه در مرحله ماده ۲۳۸ و هیئت بدوی معمولاً هزینه دادرسی خاصی ندارد (جز هزینه تمبر مالیاتی وکیل در صورت داشتن وکیل). اما برای مراحل بالاتر مثل تجدیدنظر یا شورای عالی مالیاتی، درصدی از مابه التفاوت مالیات مورد رای و مالیات مورد قبول مودی به عنوان هزینه رسیدگی دریافت میشود.

نتیجهگیری

اعتراض به برگ تشخیص مالیات، حقی است که قانون برای ایجاد عدالت مالیاتی در اختیار شما قرار داده است. اما استفاده از این حق نیازمند هوشمندی، دقت و سرعت عمل است. فراموش نکنید که در این فرآیند، زمان دشمن شما و مستندات بهترین دوست شما هستند. با دریافت برگ تشخیص، دچار هراس نشوید؛ بلکه با خونسردی تاریخ ابلاغ را یادداشت کنید، مدارک خود را با دقت گردآوری نمایید و از طریق سامانه مودیان در مهلت ۳۰ روزه اقدام کنید. مسیر از توافق با رئیس اداره (ماده ۲۳۸) آغاز میشود و تا مراجع عالی قضایی ادامه دارد. اگر احساس میکنید دانش کافی برای دفاع از خود را ندارید، حتماً از مشاوران متخصص کمک بگیرید، چرا که هزینه مشاوره بسیار کمتر از پرداخت یک مالیات ناعادلانه و سنگین خواهد بود. خدمات امور مالیاتی میتوانند در این مسیر راهنمای شما باشند. با رعایت نکات مطرح شده در این مقاله، میتوانید با اعتماد به نفس در جلسه رسیدگی حاضر شده و از حقوق کسبوکارتان دفاع کنید.

{kind=link}

بدون دیدگاه