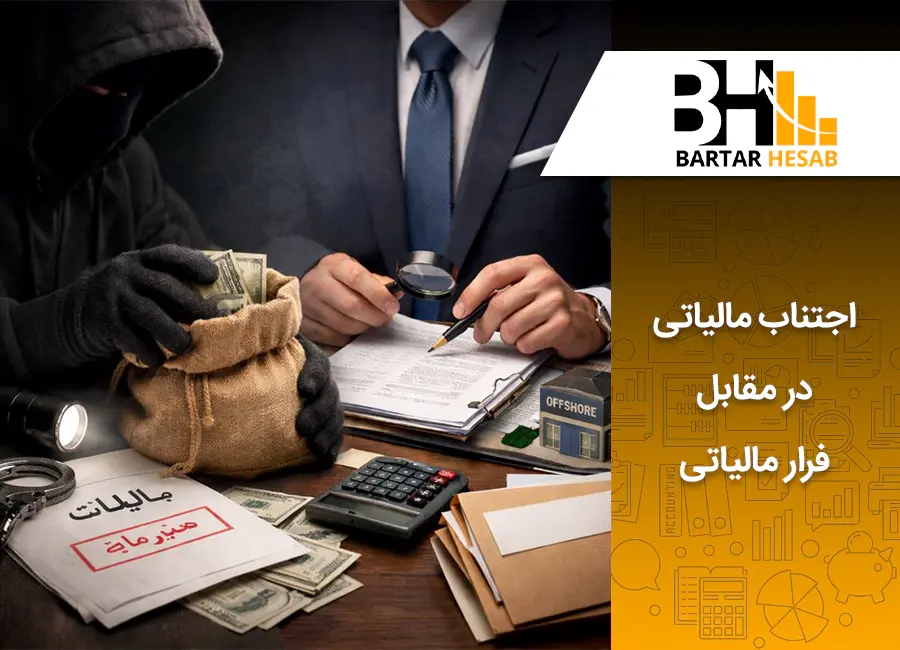

آیا تابهحال از خود پرسیدهاید که چرا برخی شرکتهای بزرگ با درآمدهای میلیاردی، مالیات کمتری نسبت به کسبوکارهای کوچک میپردازند؟ در دنیای پیچیده مالی، همه مدیران به دنبال کاهش هزینهها هستند و مالیات نیز یکی از بزرگترین هزینههای هر کسبوکاری است. ولی یک خط قرمز بسیار باریک و درعینحال خطرناک وجود دارد: مرز میان «زیرکی» و «جرم». بسیاری از مودیان مالیاتی در ایران، بدون آنکه بدانند، با اقدامات اشتباه پای خود را به دادگاههای مالیاتی باز میکنند، درحالیکه این فرصت را داشتند تا با استفاده از همان قوانین و مقررات مالیاتی، بهصورت کاملاً قانونی مالیات خود را کاهش دهند. در این مقاله جامع، تفاوتهای بنیادین فرار مالیاتی (Tax Evasion) و اجتناب مالیاتی (Tax Avoidance) را براساس استانداردهای حسابداری و قوانین مالیاتی ایران بررسی میکنیم تا شما با خیالی آسوده، مدیریت مالی کسبوکار خود را بهینه کنید.

تفاوت در مشروعیت قانونی؛ مرز باریک میان جرم و برنامهریزی مالی

اساسیترین تفاوت میان این دو مفهوم، بحث «قانونی بودن» است. فرار مالیاتی به معنای نقض صریح و آگاهانه قوانین مالیاتی کشور (مانند قانون مالیاتهای مستقیم) است. در این حالت، فرد یا شرکت تلاش میکند تا با دور زدن قانون، از پرداخت بدهی قطعی خود شانه خالی کند. این عمل در نظام حقوقی ایران جرمانگاری شده و قانونگذار برای آن مجازات تعیین کرده است.

ولی اجتناب مالیاتی هنر استفاده از ظرفیتهای قانونی برای کاهش بار مالیاتی است. تصور کنید قانونگذار برای تشویق صادرات، درآمد حاصل از آن را معاف از مالیات اعلام کرده است. اگر شما استراتژی فروش خود را به سمت صادرات ببرید تا مالیات کمتری بدهید، شما «اجتناب مالیاتی» کردهاید که نهتنها جرم نیست، بلکه هوشمندی مالی محسوب میشود. در واقع، فرار مالیاتی «کار کردن علیه قانون» است، ولی اجتناب مالیاتی «کار کردن با قانون» برای رسیدن به بهرهوری بیشتر است.

ماهیت عملکرد مودیان؛ کتمان حقایق در برابر تفسیر هوشمندانه قوانین

در فرار مالیاتی، ماهیت عمل بر پایه «دروغ» و «پنهانکاری» استوار است. مودی مالیاتی سعی میکند واقعیت را وارونه جلوه دهد؛ مثلاً بخشی از فروش خود را در دفاتر ثبت نمیکند یا درآمدهای حاصل از دستگاه کارتخوان را به حسابهای شخصی و غیرتجاری واریز میکند. این اقدامات مصداق بارز کتمان درآمد است که سازمان امور مالیاتی با ابزارهای نوین ردیابی تراکنشها، بهسرعت متوجه آن میشود.

ولی در اجتناب مالیاتی، هیچ واقعیتی کتمان نمیشود. ماهیت عمل در اینجا «چینش صحیح تراکنشها» است. برای مثال، یک شرکت پیمانکاری در ایران این امکان را دارد که قراردادهای خود را بهگونهای تنظیم کند که مشمول پایینترین نرخ ضرایب مالیاتی شود یا از روشهای قانونی استهلاک نزولی برای ثبت هزینه بیشتر در سالهای اول استفاده کند. در اینجا مودی با تسلط بر بخشنامهها و استانداردها، واقعیت را بهگونهای مدیریت میکند که کمترین تعهد مالیاتی ایجاد شود.

تفاوت در پیامدهای حقوقی؛ مجازات کیفری یا کاهش هزینههای شرکت

اگر ممیزین سازمان امور مالیاتی متوجه فرار مالیاتی شوند، عواقب آن ویرانگر خواهد بود. طبق ماده ۲۷۴ قانون مالیاتهای مستقیم، فرار مالیاتی جرم محسوب میشود و مرتکب علاوه بر پرداخت اصل مالیات و جریمههای غیرقابل بخشش (کتمان)، ممکن است به مجازاتهای تعزیری درجه شش (حبس، شلاق یا محرومیت از حقوق اجتماعی) محکوم شود. همچنین، نام شرکت در لیست سیاه قرار گرفته و کارت بازرگانی آن باطل میشود.

در سمت دیگر ماجرا، پیامد اجتناب مالیاتی کاملاً مثبت و اقتصادی است. نتیجه نهایی اجتناب مالیاتی، کاهش قانونی هزینه مالیات بر درآمد شرکت است که مستقیماً به سود خالص (Net Income) اضافه میشود. این کار باعث بهبود جریان نقدینگی (Cash Flow) شده و منابع مالی بیشتری را برای سرمایهگذاری مجدد یا تقسیم سود بین سهامداران آزاد میکند. بنابراین، فرار مالیاتی «هزینهزا» و اجتناب مالیاتی «سودآور» است.

شفافیت در ارائه اظهارنامه؛ پنهانکاری عمدی یا افشای کامل اطلاعات

یکی از شاخصهای اصلی تشخیص، نحوه پر کردن اظهارنامه مالیاتی است. در پروندههای فرار مالیاتی، اطلاعات مندرج در اظهارنامه با واقعیت همخوانی ندارد. مودی عمداً هزینههای واهی تراشیده یا درآمدها را کمتر از حد واقعی ابراز کرده است. این عدم شفافیت، بهمحض رسیدگی به تراکنشهای بانکی یا استفاده از پایگاههای دادهای طرح جامع مالیاتی، برملا میشود.

ولی در استراتژی اجتناب مالیاتی، اصل بر «شفافیت کامل» است. مودی تمام درآمدها و هزینههای خود را دقیق و موبهمو در اظهارنامه و دفاتر قانونی ثبت میکند. او چیزی برای مخفی کردن ندارد، زیرا اطمینان دارد که روش محاسبه مالیاتش طبق بندهای قانونی صحیح است. اگر ممیز سوال کند چرا سود مشمول مالیات کم است، مودی با استناد به مواد قانونی (مثلاً ماده ۱۳۲ یا معافیتهای مناطق آزاد) پاسخ میدهد که این کاهش ناشی از استفاده از مشوقهای قانونی است، نه پنهانکاری.

ابزارهای اجرایی و تکنیکها؛ حسابسازی جعلی یا بهرهگیری از معافیتها

تکنیکهای مورد استفاده در این دو روش، زمین تا آسمان با هم فرق دارند. ابزار فرار مالیاتی معمولاً «سندسازی» و «جعل» است. خریدوفروش فاکتورهای صوری (کدفروشی)، داشتن دو دفتر حسابداری (دفتر رسمی و دفتر مخفی)، و استفاده از حسابهای اجارهای از شایعترین روشهای فرار در بازار ایران هستند که همگی غیرقانونی و پرریسکاند.

ابزارهای اجتناب مالیاتی ولی کاملاً فنی و علمی هستند. مدیران مالی خبره از ابزارهایی مثل:

- استفاده حداکثری از معافیتهای مالیاتی (مانند شرکتهای دانشبنیان).

- انتخاب روشهای حسابداری موجودی کالا که سود را در شرایط تورمی تعدیل کند (در چارچوب استانداردهای ایران).

- مدیریت زمان شناسایی درآمد و هزینه در پایان سال مالی استفاده میکنند. این تکنیکها نیازمند دانش عمیق از قانون تجارت و استانداردهای حسابداری است.

تفاوت در زمانبندی اقدام؛ دستکاری اسناد گذشته یا برنامهریزی برای آینده

فرار مالیاتی معمولاً یک واکنش «پسازوقوع» (Ex-post) است. یعنی سال مالی تمام شده، مودی متوجه سود بالای خود میشود و برای اینکه مالیات ندهد، شروع به دستکاری اسناد گذشته، تراشیدن هزینه برای ماههای قبل یا تغییر فاکتورها میکند. این دستکاری در اسناد تاریخی، از نظر حسابرسی بهراحتی قابلکشف است.

در مقابل، اجتناب مالیاتی یک فرآیند «پیشازوقوع» (Ex-ante) و مبتنی بر برنامهریزی است. مدیر مالی قبل از اینکه سال مالی شروع شود یا قبل از امضای یک قرارداد بزرگ، سناریوهای مختلف مالیاتی آن را بررسی میکند. او ساختار معامله را طوری طراحی میکند که در آینده کمترین مالیات به آن تعلق بگیرد. بنابراین، اجتناب مالیاتی نگاه رو به آینده دارد و فرار مالیاتی تلاشی نافرجام برای تغییر گذشته است.

ریسک حسابرسی مالیاتی؛ احتمال جریمههای سنگین یا دفاع قانونی مؤثر

وقتی پروندهای وارد پروسه رسیدگی یا ممیزی میشود، تفاوت این دو رویکرد آشکار میشود. در فرار مالیاتی، مودی در برابر ممیز خلع سلاح است. وقتی تراکنش بانکی مشکوکی پیدا شود که ثبت نشده، هیچ دفاع قانونی وجود ندارد و نتیجه آن معمولاً «رد دفاتر» و تشخیص مالیات بهصورت علیالرأس (در سیستمهای قدیم) یا جریمههای سنگین کتمان است.

ولی مودی که اجتناب مالیاتی کرده، با اعتمادبهنفس در جلسات دفاعیه شرکت میکند. او برای هر ریال کاهش مالیات، یک ماده قانونی یا بخشنامه آماده دارد. اگر ممیز نظر او را نپذیرد، او در هیئتهای حل اختلاف مالیاتی با استناد به قانون، از حق خود دفاع کرده و رأی را به نفع خود برمیگرداند. ریسک در اینجا مدیریت شده است، درحالیکه در فرار مالیاتی ریسک غیرقابلکنترل است.

تفاوت در مسئولیت اجتماعی؛ نگاه اخلاقی جامعه و اعتبار برند

در دنیای امروز، برندها تنها با کیفیت محصول قضاوت نمیشوند، بلکه اخلاق حرفهای آنها نیز مهم است. فرار مالیاتی در دیدگاه عمومی نوعی «دزدی از جیب مردم» تلقی میشود، زیرا مالیات منبع تأمین خدمات عمومی است. افشای خبر فرار مالیاتی یک شرکت بزرگ، موجب ضربه جبرانناپذیر به اعتبار برند (Brand Reputation) و تحریم شدن توسط مشتریان میشود.

ولی اجتناب مالیاتی، به شرطی که «تهاجمی» نباشد، نشانه هوشمندی و مدیریت صحیح منابع است. سهامداران و سرمایهگذاران به مدیرانی که از راه قانونی هزینهها را کاهش میدهند، اعتماد بیشتری دارند. البته مرز اخلاقی اینجا مهم است؛ شرکتهایی که از حفرههای قانونی سوءاستفاده میکنند (مانند انتقال سود به پناهگاههای مالیاتی)، ممکن است از نظر قانونی تبرئه شوند ولی از نظر افکار عمومی مورد انتقاد قرار گیرند.

سطح پیچیدگی فنی؛ ساختارهای تودرتوی حقوقی در برابر پنهانسازی ساده

فرار مالیاتی در بسیاری از موارد از نظر فنی ساده و ابتدایی است؛ مثل اینکه فروشنده بگوید «کارتخوان خراب است، کارتبهکارت کنید» یا فروش را اصلاً ثبت نکند. این روشها پیچیدگی خاصی ندارند و صرفاً بر عدم ثبت استوارند.

ولی اجتناب مالیاتی، زمین بازی نخبگان مالی است. این کار نیازمند طراحی ساختارهای پیچیده حقوقی است. مثلاً تأسیس چندین شرکت هلدینگ، استفاده از قیمتگذاری انتقالی (Transfer Pricing) بین شرکتهای تابعه، ادغام یا تجزیه شرکتها برای استفاده از مزایای قانون نوسازی صنایع، همگی نیازمند دانش سطح بالای حسابداری و حقوقی هستند. به همین دلیل، شرکتهای بزرگ تیمهای مشاوره مالیاتی قوی استخدام میکنند تا این پیچیدگیها را مدیریت کنند.

تفاوت در اثرگذاری بر اقتصاد کلان؛ ایجاد اقتصاد زیرزمینی یا انحراف سرمایه

از دیدگاه اقتصاد کلان، فرار مالیاتی باعث رشد «اقتصاد زیرزمینی» یا سایه میشود. وقتی درآمدها ثبت نشوند، دولت آمار دقیقی از تولید ناخالص داخلی (GDP) نخواهد داشت و در سیاستگذاریهای اقتصادی دچار خطا میشود. همچنین کسری بودجه ناشی از فرار مالیاتی، فشار را بر مودیان خوشحساب بیشتر میکند.

اجتناب مالیاتی ولی اثر متفاوتی دارد. این پدیده موجب هدایت سرمایهها به سمت بخشهایی میشود که دولت برای آنها مشوق (معافیت) گذاشته است. مثلاً اگر دولت برای سرمایهگذاری در مناطق محروم معافیت ۱۰ ساله میدهد، سرمایهگذاران برای «اجتناب از مالیات» کارخانههای خود را به آن مناطق میبرند. این یعنی ابزار مالیات موجب شده سرمایه به مسیر دلخواه سیاستگذار هدایت شود، هرچند درآمد دولت در کوتاهمدت کم میشود.

عنصر روانی و نیت فاعل؛ سونیت مجرمانه یا هدفگذاری تجاری

در حقوق جزا، «نیت» (Mens Rea) عنصر مهمی در تعریف جرم است. در فرار مالیاتی، نیت مودی کاملاً مجرمانه و مبتنی بر «فریب» است. او میداند که قانون را میشکند و با سوءنیت اقدام به سندسازی میکند. این ذهنیت، اساس برخورد کیفری با فراریان مالیاتی است.

در اجتناب مالیاتی، نیت مودی کاملاً تجاری و مبتنی بر «صرفهجویی» است. هدف او نقض قانون نیست، بلکه او میخواهد در چارچوب قواعد بازی، برنده شود. او قانون را مطالعه کرده تا راهی برای پرداخت کمتر پیدا کند. بنابراین، عنصر روانی در اینجا جرم نیست، بلکه تلاش برای بقا و سودآوری در بازار رقابتی است.

قطعیت در برخورد قانونی؛ خط قرمزهای مشخص یا مناطق خاکستری مبهم

قوانین مربوط به فرار مالیاتی معمولاً شفاف و قطعی هستند (مثل ماده ۱۶۹ مکرر). عدم صدور صورتحساب، استفاده از کد اقتصادی دیگران و کتمان درآمد، خط قرمزهای واضحی هستند که عبور از آنها جرم است.

ولی اجتناب مالیاتی اغلب در «مناطق خاکستری» (Grey Areas) قانون رخ میدهد. جایی که قانون ساکت است یا تفسیرهای دوگانهای از یک ماده وجود دارد. مشاوران مالیاتی از این ابهامات یا خلأهای قانونی (Loopholes) استفاده میکنند. سازمان امور مالیاتی دائماً در تلاش است با صدور بخشنامههای جدید، این حفرهها را ببندد، ولی تا زمانی که قانون اصلاح نشده، عمل مودی در این مناطق خاکستری، غیرقانونی تلقی نمیشود.

جدول تفاوتهای اجتناب مالیاتی و فرار مالیاتی در یک نگاه

| محور تفاوت | فرار مالیاتی | اجتناب مالیاتی |

|---|---|---|

| مشروعیت قانونی | اقدام غیرقانونی و مجرمانه | استفاده قانونی از خلأهای قانون |

| ماهیت عملکرد مودی | کتمان درآمد و اطلاعات | تفسیر هوشمندانه قوانین |

| پیامدهای حقوقی | مجازات کیفری و جریمه | کاهش قانونی مالیات |

| شفافیت اظهارنامه | پنهانکاری عمدی | افشای کامل اطلاعات |

| ابزارها و تکنیکها | حسابسازی و اسناد جعلی | معافیتها و مشوقهای مالیاتی |

| زمانبندی اقدام | دستکاری اسناد گذشته | برنامهریزی مالی آیندهنگر |

| ریسک حسابرسی | ریسک بالای جریمه سنگین | امکان دفاع قانونی |

| مسئولیت اجتماعی | لطمه به اعتبار و اعتماد | حفظ اعتبار کسبوکار |

| پیچیدگی فنی | روشهای ساده اما غیرقانونی | ساختارهای حقوقی پیچیده |

| اثر بر اقتصاد کلان | تقویت اقتصاد زیرزمینی | انحراف هدفمند سرمایه |

| نیت و عنصر روانی | سوءنیت مجرمانه | تصمیمگیری تجاری |

| قطعیت برخورد قانونی | خط قرمزهای شفاف | مناطق خاکستری قانونی |

مدیریت هوشمندانه مالیات؛ امنیت سرمایه و رشد پایدار کسبوکار

در پایان باید گفت که مرز میان فرار و اجتناب مالیاتی، همان مرز میان شکست و موفقیت پایدار است. فرار مالیاتی شاید در کوتاهمدت نقدینگی شما را حفظ کند، ولی مانند بمبی ساعتی است که هر لحظه امکان دارد با یک ممیزی ساده منفجر شود و اعتبار و سرمایه شما را نابود کند. در مقابل، اجتناب مالیاتی مسیر امن و قانونی برای کاهش هزینههاست. به مدیران کسبوکارهای ایرانی توصیه میشود بهجای ریسکهای خطرناک فرار مالیاتی، با استخدام مشاوران مالیاتی خبره، از ظرفیتهای قانونی متعدد موجود در نظام مالیاتی کشور بهرهمند شوند. پرداخت مالیات قانونی وظیفه است، ولی پرداخت مالیات مضاعف ناشی از ناآگاهی، اشتباه مدیریتی است.

{kind=link}

بدون دیدگاه