از دست دادن عزیزان تلخ است، ولی درگیری با پیچیدگیهای قانونی پس از آن، این مسیر را فرسایشیتر میکند. مواجهه با کلمات ثقیل حقوقی، دغدغه کسر مبالغ هنگفت از ماترک و سردرگمی در راهروهای اداره دارایی، چالشهای پرتکرار وراث است. آیا راهی برای کاهش مبالغ پرداختی وجود دارد؟ کدام اموال مشمول معافیت 100% هستند؟ قانون جدید چه تغییرات مهمی ایجاد کرده است؟

این مقاله، یک نقشه راه دقیق و بسیار ساده برای عبور از این هزارتوی قانونی است. با بررسی این مطلب، نحوه قطعی محاسبات، شناخت معافیتهای طلایی و طی کردن مراحل اداری بدون نیاز به وکیل، کاملاً روشن خواهد شد. برای حفظ سرمایه و جلوگیری از ضررهای جبرانناپذیر، مطالعه سطر به سطر این راهنما الزامی است.

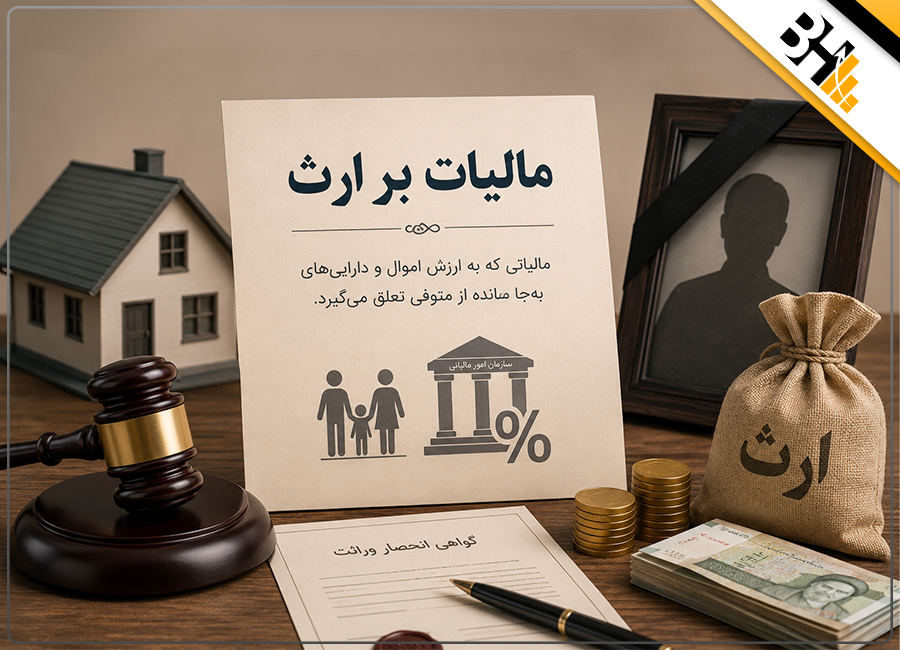

مفهوم دقیق مالیات بر ارث در قانون؛ بررسی ماهیت حقوقی این مالیات

مالیات بر ارث، نوعی مالیات مستقیم و مقطعی است که بر داراییها و ماترک متوفی وضع میشود. پس از فوت اشخاص، اموالی به جا میماند که انتقال قانونی آنها به وراث، نیازمند پرداخت عوارض دولتی است. در حقوق ایران، این نوع مالیات بر اساس ماده ۱۷ قانون مالیاتهای مستقیم بررسی میگردد. این ماده قانونی صراحتا بیان میدارد: «اموال و داراییهایی که در نتیجه فوت شخص، اعم از فوت واقعی یا فرضی، انتقال مییابد، مشمول مالیات است.»

هدف از این قانون، توزیع عادلانه ثروت در جامعه است. برای مثال، اگر فردی یک آپارتمان و یک خودرو به جا بگذارد، انتقال سند این اموال به نام فرزندان، در گرو تسویه حقوق دولتی خواهد بود؛ بنابراین، هرگونه دخل و تصرف قانونی در ماترک، نیازمند اخذ گواهیهای مربوطه از اداره دارایی است.

طبقات مختلف وراث در قانون مدنی؛ میزان سهم هر طبقه از ماترک

قانون مدنی، وراث را براساس میزان نزدیکی به متوفی در سه طبقه اصلی دستهبندی میکند.

- طبقه اول شامل پدر، مادر، همسر، فرزندان و نوهها است.

- طبقه دوم به پدربزرگ، مادربزرگ، برادر، خواهر و فرزندان آنها اختصاص دارد.

- طبقه سوم نیز شامل عمو، عمه، خاله، دایی و فرزندان آنها میشود.

نکته مهم این است که وجود حتی یک نفر در طبقات بالاتر، مانع از ارث بردن طبقات بعدی خواهد شد. میزان مالیات پرداختی نیز رابطه مستقیمی با این طبقات دارد؛ هرچه وابستگی دورتر باشد، نرخ مالیات افزایش مییابد.

مثال اول: اگر متوفی دارای فرزند (طبقه اول) باشد، برادر او (طبقه دوم) سهمی نخواهد برد.

مثال دوم: مالیات پرداختی فرزند برای یک ملک، بسیار کمتر از مالیاتی است که برادر متوفی برای همان ملک پرداخت خواهد کرد.

تفاوت قانون قدیم و جدید مالیات؛ بررسی تغییرات مهم در محاسبه داراییها

قانون مالیات بر ارث در سال ۱۳۹۵ دستخوش تغییرات بنیادین شد. در قانون مصوب ۱۳۶۶، مبنای محاسبه مالیات، ارزش کل داراییهای متوفی بود و نرخ تصاعدی داشت. ولی در قانون جدید، مالیات هر دارایی به صورت تفکیکشده و مجزا محاسبه میگردد. ماده ۲۶ قانون جدید تصریح میکند: «وراث متوفی موظفند ظرف مدت یک سال از تاریخ فوت، اظهارنامه حاوی کلیه اقلام ماترک را به سازمان امور مالیاتی ارائه دهند.»

تغییر مهم دیگر، حذف مالیات بر ارزش کل دارایی و اعمال نرخهای ثابت است. برای مثال: در قانون قدیم، اگر شخصی چند مغازه و یک حساب بانکی داشت، مالیات براساس جمع کل ارزش آنها تعیین میشد. ولی در قانون جدید، مالیات حساب بانکی جداگانه با نرخ ۳ درصد و مالیات مغازه به صورت مجزا محاسبه خواهد شد.

نحوه محاسبه مالیات بر ارث داراییها؛ فرمولهای قانونی برای انواع اموال متوفی

محاسبه مالیات در قانون جدید کاملا موردی و وابسته به نوع دارایی و طبقه وراث است. برای وراث طبقه اول:

- نرخ مالیات موجودی حسابهای بانکی معادل ۳ درصد

- سهام داخل بورس معادل ۰.۵ درصد

- سهام خارج از بورس معادل ۶ درصد

- وسایل نقلیه معادل ۲ درصد تعیین شده است.

- در مورد املاک مسکونی، این نرخ معادل ۷.۵ درصد ارزش معاملاتی ملک (ارزش منطقهای) است.

“برای وراث طبقات دوم و سوم، این نرخها به ترتیب دو و چهار برابر افزایش مییابند.”

مثال اول: مالیات یک خودرو با ارزش تعیینشده ۵۰۰ میلیون تومان برای فرزند متوفی، معادل ۱۰ میلیون تومان است.

مثال دوم: اگر موجودی حساب بانکی متوفی ۲۰۰ میلیون تومان باشد، همسر یا فرزند وی باید مبلغ ۶ میلیون تومان به عنوان عوارض مالیاتی تسویه نماید.

لیست کامل معافیتهای مالیات بر ارث؛ کدام اموال مشمول پرداخت مالیات نیستند؟

قانونگذار برای حمایت از خانواده متوفی، برخی از اموال را به طور کامل از پرداخت مالیات معاف کرده است. بر اساس قوانین جاری:

- وجوه بازنشستگی

- حقوق ایام مرخصی استفادهنشده

- پاداش پایان خدمت و همچنین دیه یا خسارات پرداختی بابت فوت

به هیچ وجه مشمول مالیات نخواهند بود. علاوهبراین، مبالغ پرداختی توسط موسسات بیمه مانند بیمه عمر نیز از پرداخت هرگونه عوارض مالیاتی معاف هستند. اثاثیه منزل محل سکونت متوفی نیز در لیست این معافیتها قرار دارد.

مثال اول: اگر فردی دارای بیمه عمر به مبلغ یک میلیارد تومان باشد، این مبلغ مستقیما و بدون کسر مالیات به وراث قانونی منتقل خواهد شد.

مثال دوم: اثاثیه داخل منزل مانند تلویزیون، یخچال و مبلمان نیازی به ارزشگذاری مالیاتی ندارند و به صورت عادی بین وراث تقسیم میگردند.

مهلت قانونی تشکیل پرونده مالیاتی؛ مراحل اداری دریافت گواهی انحصار وراثت قانونی

فرآیند اداری انتقال داراییها با دریافت گواهی انحصار وراثت از شورای حل اختلاف آغاز میشود. پس از صدور این گواهی، وراث دقیقا یک سال از تاریخ فوت فرصت دارند تا اظهارنامه مالیاتی خود را به سازمان امور مالیاتی تسلیم کنند. ارائه این اظهارنامه به معنای تشکیل پرونده است. در این مرحله، فهرست دقیق تمامی اموال منقول و غیرمنقول متوفی همراه با مدارک هویتی باید به اداره دارایی ارائه گردد.

پس از ثبت اظهارنامه، کارشناس مالیاتی ارزش اموال را بررسی کرده و برگه تشخیص صادر میشود. برای مثال، اگر فردی در تاریخ اول فروردین فوت کند، وراث تا پایان اسفند همان سال مهلت دارند تا با مراجعه به درگاه ملی خدمات الکترونیک مالیاتی، فرمهای مربوطه را تکمیل و ثبت نمایند تا مشمول کسر هزینههای قانونی شوند.

جریمه دیرکرد پرداخت مالیات بر ارث؛ عواقب قانونی عدم مراجعه بهموقع وراث

در قانون جدید مالیات بر ارث (مصوب ۱۳۹۵)، جریمه دیرکرد به شکل سنتی و نقدی وجود ندارد. برخلاف قانون قدیم که تاخیر در ارائه اظهارنامه منجر به جریمه مستقیم میشد، در حال حاضر عدم ثبت اظهارنامه در مهلت یکساله، صرفا باعث محرومیت از تسهیلات قانونی خواهد شد.

مهمترین عارضه تاخیر، عدم کسر هزینههای کفن و دفن و دیون متوفی از کل ماترک است؛ بنابراین، اگر اظهارنامه در زمان مقرر ثبت نشود، مالیات براساس کل داراییها و بدون در نظر گرفتن بدهیهای متوفی محاسبه میگردد. برای مثال، اگر متوفی ۲۰۰ میلیون تومان بدهی بانکی داشته باشد و وراث اظهارنامه را دیر تحویل دهند، این ۲۰۰ میلیون تومان از پایه مالیاتی کسر نخواهد شد و باید برای آن بخش نیز مالیات بپردازند.

جمعبندی مباحث مالیات بر ارث؛ مدیریت هوشمندانه داراییهای بهجایمانده

قوانین مالیاتی مربوط به ماترک، برخلاف ظاهر پیچیدهشان، با آگاهی از تبصرههای قانونی کاملاً قابل مدیریت هستند. تسلط بر معافیتهای طلایی، شناخت دقیق اولویتبندی طبقات وراث و تسلیم بهموقع اظهارنامه، از اتلاف سرمایه جلوگیری خواهد کرد. قانون مصوب سال ۱۳۹۵، رویکرد بسیار عادلانهتری را پیش گرفته و پرداخت وجوه مالیاتی را به زمان انتقال قطعی اموال موکول کرده است.

بنابراین، جای هیچگونه استرس و نگرانی نیست؛ کافی است مراحل انحصار وراثت و مراجعه به اداره دارایی قدمبهقدم و با آگاهی طی شود و در صورت نیاز با کمک مشاور مالیاتی حرفه ای و با رعایت دقیق این نکات، مسیر قانونی انتقال ماترک متوفی به وراث، با کمترین هزینه مالی و در سریعترین زمان ممکن به پایان میرسد.

سوالات شما

بله، املاک مسکونی و تجاری مشمول پرداخت مالیات هستند. نرخ دقیق آن بر اساس ارزش معاملاتی ملک (ارزشگذاری منطقهای اداره دارایی و نه ارزش روز بازار) محاسبه میگردد. برای وراث طبقه اول، این نرخ معادل ۷.۵٪ ارزش معاملاتی است.

وراث موظفند حداکثر ظرف مدت یک سال از تاریخ فوت، فرم اظهارنامه را به سازمان امور مالیاتی ارائه دهند. عدم تحویل اظهارنامه در این بازه زمانی، موجب از دست رفتن حق کسر دیون، بدهیها و هزینههای کفنودفن از کل ماترک خواهد شد.

بله، بانکها پیش از آزادسازی موجودی و پرداخت آن به وراث، موظف به کسر مبلغ مالیات هستند. این نرخ برای وراث طبقه اول، معادل ۳٪ از کل موجودی سپردههای بانکی و سودهای تعلقگرفته به آن است.

وجوه بازنشستگی، پسانداز خدمت، مزایای پایان کار، مبالغ مربوط به دیه، پوششهای بیمه عمر و همچنین اثاثیه منزل محل سکونت متوفی، به طور کامل از پرداخت هرگونه وجه مالیاتی معاف هستند.

پرداخت وجوه مالیاتی تنها بر عهده شخصی است که سهمالارث را دریافت و تملک میکند. در صورت انصراف رسمی (رد ترکه) توسط یک وارث، هیچگونه مسئولیت مالیاتی متوجه وی نخواهد بود و بار مالی آن بر دوش سایر دریافتکنندگان اموال قرار میگیرد.

{kind=link}

بدون دیدگاه